Perché serve?

Il processo cardine di un sistema di Credit Management è la valutazione della propria controparte, per determinarne l’affidabilità e quindi il livello di rischio. L’adozione di un sistema di scoring efficace è la precondizione necessaria e indispensabile, ancorché non sufficiente, per:

- valutare un nuovo cliente per la sua effettiva contrattualizzazione

- ridurre le perdite sui crediti stabilendo la corretta quota di affidamento da assegnare alla controparte

- definire il giusto livello di accantonamento previsto dalle normative IFRS9

- intercettare preventivamente i potenziali eventi negativi

I modelli di scoring possono essere più o meno complessi, ma sono riconducibili a due categorie distinte (scoring quantitativo e andamentale), con differenti finalità e, conseguentemente, tipologia di dati e analisi utilizzati. Di seguito un esempio:

|

Tipologia di Scoring |

Quantitativo |

Andamentale |

|

Finalità |

Affidamento |

Monitoraggio |

|

Frequenza di aggiornamento |

Periodica |

Giornaliera |

|

Fonti dati principali |

Bilanci |

Eventi significativi |

|

Rapporti commerciali |

Scaduti / Insoluti |

|

|

Rating agenzie |

Organi di vigilanza |

|

|

Elementi qualitativi |

Segnalazioni interne |

|

|

Strumenti informativi |

Sistemi transazionali |

Sistemi di reporting |

|

Tipo di analisi |

Analisi statica |

Variabilità nel tempo |

|

Keyword |

Accuratezza |

Tempestività |

Come funziona?

Scoring quantitativo

Lo scoring quantitativo, o rating interno, è il giudizio che viene espresso in base al grado di solvibilità dell’impresa e serve a valutare la capacità della stessa di generare risorse atte ad adempiere il pagamento ai propri creditori; la finalità è quindi di valutare la propria controparte commerciale al fine di determinare il giusto ammontare di affidamento e le eventuali garanzie collaterali necessarie per coprirsi dal rischio di insolvenza.

L’analisi si basa sia su elementi di tenuta finanziaria, mutuati dalle procedure di scoring utilizzate in ambito bancario, sia elementi di natura commerciale, per cogliere gli aspetti peculiari che differenziano il credito commerciale dal credito bancario.

La valutazione dello scoring, nonché il calcolo dei punteggi intermedi, si basa quindi su diverse aree di analisi:

- dimensione e forma giuridica dell’impresa, necessari per identificare il diverso profilo di rischio;

- informazioni quantitative, rappresentate da elementi di bilancio, valutazione statistiche ed informazioni di pubblico dominio sul cliente;

- altre informazioni, inerenti all’anzianità di impresa, ad eventi negativi, valutazioni fornite da infoprovider, regolarità nei pagamenti, scenari di settore etc;

- giudizio qualitativo espresso dall’analista, attraverso l’utilizzo delle informazioni quantitative e modelli statistici combinate con la sua esperienza.

Come già specificato nei precedenti articoli, riveste fondamentale importanza la capacità di raccogliere dati e di poter integrare fonti interne ed esterne.

Ogni sistema di scoring ha una sua scala di riferimento dalle valutazioni di minor o nessun rischio a quelle di rischio elevato o massimo. Ogni cliente viene valutato e gli viene attribuito quindi uno scoring, che ha anche la funzione di clusterizzare i clienti stessi per livello di rischio (classe di rischio).

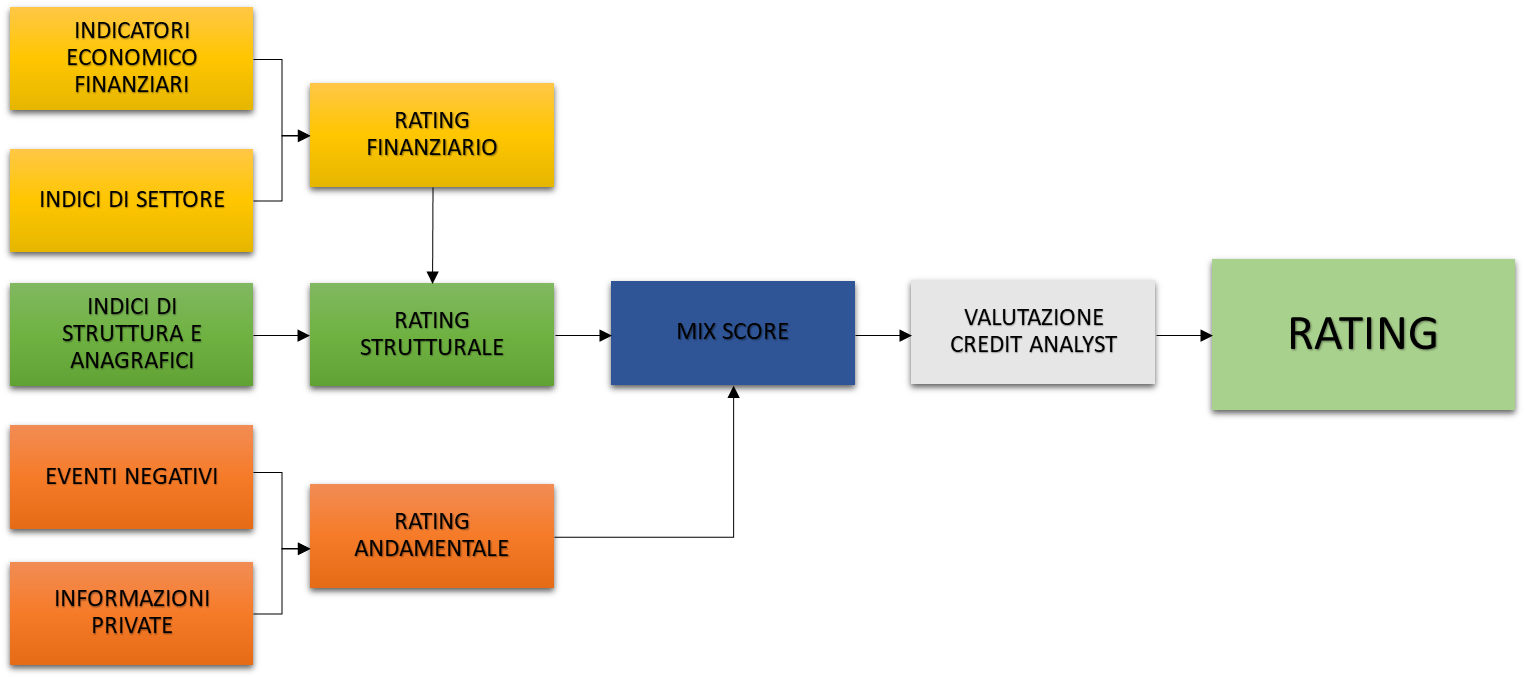

Di seguito rappresentiamo il flusso di dati per la determinazione dello scoring dei clienti.

Nel modulo SAP Receivables Management è disponibile un motore di calcolo dello scoring del cliente (formula editor) che consente l’implementazione di formule personalizzabili attingendo a tutta la base dati disponibile nel sistema direttamente (es. in contabilità) o tramite interfacce esterne (es. interfacce con infoprovider esterni). Il tool messo a disposizione da SAP consente di mappare le singole variabili combinabili tramite algoritmi predefiniti o creati ad hoc, tramite ampliamenti facilmente integrabili nel codice standard.

Nei prossimi articoli analizzeremo alcuni driver per il calcolo dello scoring e come acquisire queste informazioni sui propri sistemi gestionali.

Scoring andamentale

La principale finalità dello scoring andamentale è quella di cogliere tempestivamente situazioni di potenziale rischio delle posizioni già affidate e di conseguenza minimizzare le perdite sui crediti. A differenza dello scoring quantitativo, il cui aggiornamento è calendarizzato e finalizzato alla concessione/revisione periodica del fido, lo scoring andamentale deve essere aggiornato continuamente al fine di poter appunto individuare prontamente anomalie anche soltanto potenziali.

Le principali aree di analisi sono:

- segnalazioni di eventi significativi riguardanti la controparte (protesti/pregiudizievoli, variazioni della compagine societaria, altre notizie, ecc.)

- variazioni anomale dell’esposizione o dello scaduto di un cliente o eventi di insoluto

- segnalazioni di organi di vigilanza, centrale rischi, Banca d’Italia ecc.

- segnalazioni qualitative interne da parte delle varie funzioni aziendali (commerciale, amministrativa, finanza, legale) coinvolte nei processi di Credit Management

L’altra grande differenza con lo scoring quantitativo è che lo scoring andamentale più che dipendere dal valore assoluto delle variabili che lo compongono, dipende dall’andamento di queste variabili nel tempo. Questa è una conseguenza della finalità stessa dello scoring che non è appunto quella di classificare il cliente in base al profilo di rischio ma di intercettare situazioni che potrebbero incidere sul profilo di rischio stesso e quindi determinare eventi negativi, al fine di prevenirli.

In un successivo articolo illustreremo le possibili architetture informatiche che consentono di calcolare efficacemente lo scoring andamentale.